2026/08

2021/08

台達基金會

國際能源署(IEA)每年發布的《2021年全球電動車展望》報告統計,2020年全球累計已超過1000萬輛電動車(含油電混合車,不包括機車),已連續兩年增長4成,佔全部四輪車輛的1%。至於電動小貨車、巴士和卡車的全球總量分別達到40萬、60萬和3.1萬。

全球去年售出約300萬輛電動車,不受疫情影響,還逆勢增長了41%,佔新車銷量的4.6%,超越2019年的3%,第一名挪威去年銷量佔比甚至已達75%。原因可能為歐洲及中國政府的刺激措施,各國禁售燃油車政策使得車廠加速推出新車型,另外電池成本持續下降也是一個原因。

歐洲去年首次超越中國,成為全球最大市場

2020年是歐盟CO2排放標準的目標年,限制新車每公里的平均碳排放量不能超過95克,因此車廠在歐洲大力推銷低碳排的電動車,以及歐洲許多政府增加了電動汽車補貼計劃,使得歐洲電動車銷量大增,創210萬輛新高。

去年電動車的進展還包括:各大車廠陸續推出電動車新車型,去年全球約有370款電動車型號,比2019年增長40%。而電動車續航力進展趨於平穩,去年新型電池電動車(BEV)的加權平均里程約為350公里,高於2015年的200公里。插電式混合動力汽車(PHEV)的平均續航里程保持相對恆定,約為50公里。

車商承諾增加電動車銷量

在去年的20大汽車製造商中,有18家已宣布打算增加型號數量並提高電動小客車(LDV)製造量,並且訂定未來只賣電動車計畫,例如一些車商計劃將其生產線重新配置為僅生產電動車;從2026年起,福特在歐洲只會銷售電動車,2030年只賣純電動車;富豪將從2030年開始僅銷售電動車;通用汽車計劃到2035年僅提供電動小客車。

製造商的宣告相當於到2025年電動小客車累計銷售量將達到5500-7200萬輛。在短期內(2021-22年),預估累計銷售量與IEA現行政策情境中的電動小客車總量預測非常吻合。而到2025年,估算的累計銷售量將與IEA永續發展情境的軌跡保持一致。

電池生產落後於電動車銷售;歐洲需求增長最快

電動車銷量這麼好,配套措施需求也大增。首先來看電池。2020年汽車鋰離子電池產量為160吉瓦時(GWh),比2019年增長三分之一。在歐洲,去年對電池的需求超過了境內的生產能力。電池生產繼續由中國主導,中國占全球電池生產能力的70%以上。磷酸鐵鋰電池重新獲得重視,但在市場上仍不到4%。

大量生產代表著電池成本持續下降。根據BNEF的電池價格年度調查,2020年汽車電池的加權平均成本比2019年下降了13%,達到137美元/度。再來看充電樁。全球公共慢充和快充在去年達到130萬個,在過去的五年中,公共充電器的安裝量增加了七倍。疫情使去年的安裝量減少,歐洲大部分國家未能達到2020年電動車供應設備(EVSE)目標,建議成員國每10輛電動車配備1個公共充電器,但去年比例僅為0.1。

2030年將有1.45~2.3億輛電動車

IEA在報告中,也分兩種情境預估電動車未來的發展情況。在現行政策情境中,全球四輪電動車總量將從2020年的1100萬輛增長到2030年的近1.45億輛,年均增長率近30%。在這種情況下,到2030年,電動汽車將佔道路車輛總數的7%。到2025年,電動汽車的銷量將達到近1500萬輛,到2030年將達到2500萬輛,分別佔所有道路車輛銷量的10%和15%。

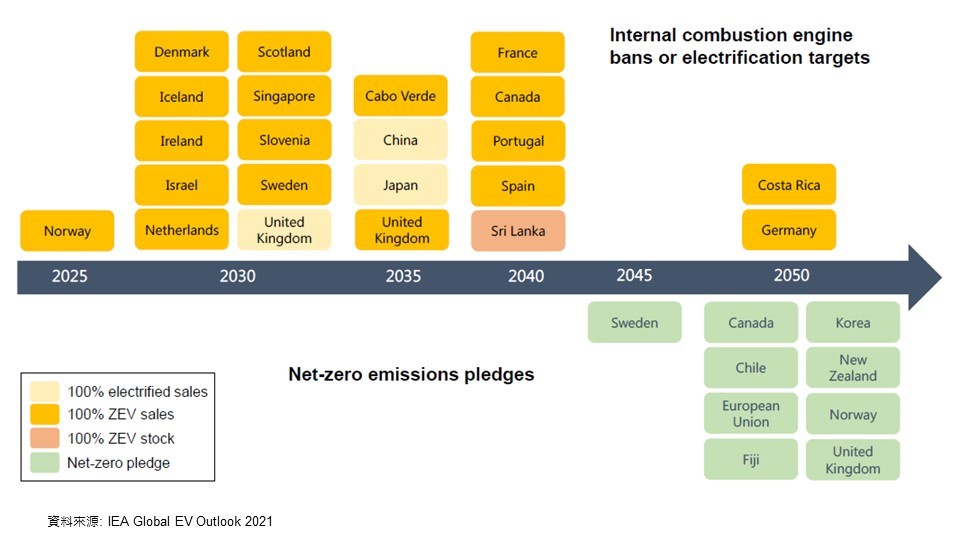

多國發布禁售燃油車年份及零排放承諾(圖:Global EV Outlook 2021)

要達到與IEA永續發展情境相一致的發展軌跡,在2030年在全球路上需要有2.3億輛電動車。因此世界各國必須採取更多激勵措施,如歐盟的碳排放標準發揮了重要作用,歐盟下一個目標是在2025年將排放量從2021年的水平降低15%,到2030年降低37.5%。一些區域對電動車銷售採用強制性目標,例如在加州數十年來及2017年以後的中國。

以後的主要方向應該是繼續實施及擴大監管手段。例如,歐盟針對轎車和貨車的碳排放法規,中國的新能源車(NEV)法規或加利福尼亞的零排放汽車(ZEV)法規。許多國家地區也陸續發布禁售燃油車年份及零排放承諾,促使市場轉向。能夠減碳又可以發展新經濟,電動車產業未來30年相當看好。