隨著全球暖化與氣候變遷議題持續擴大,各國減碳意識不斷升高。2015年12月,聯合國的195個成員國簽署「巴黎氣候協定」(COP21),協議於21世紀末之前達成下述目標,共同遏阻全球暖化趨勢:

1. 全球氣候升溫限制在1.5~2℃之間

2. 2030年碳排放減少50%

3. 2050年達成淨零碳排*

*淨零碳排:又稱為淨零排放(Net Zero),意指在特定時間內,由全球、企業、組織直接與間接造成的溫室氣體排放量,經過各種節能減碳措施後,得以實現正負抵消,達到溫室氣體淨排放為零。

二氧化碳排放是造成全球暖化與氣候變遷的主因,燃燒化石燃料是二氧化碳排放的主要來源,化石燃料提供全球約80% 能源需求。鑒於目前的人口增長軌迹以,預計到2050 年全球能源需求將至少增加50%。除非能源的生產和消費方式發生重大轉變,否則這種預期的能源消耗增長將導致更高的二氧化碳排放量。有鑑於此,台達於2022年成立「氫能源應用新事業發展部」,2024年取得Ceres氫能源電池堆技術授權,正式投入氫燃料電池及水電解製氫解決方案開發,為能源生產和消費方式提供新的選擇。

國際減碳路徑及氫能重要性

國際能源總署(International Energy Agency, IEA)公布之「2050淨零:全球能源部門路徑圖」(Net Zero by 2050: A Roadmap for the Global Energy Sector)報告分析低碳技術的發展並指出氫能及二氧化碳捕獲與封存(CCUS)為全球達淨零排放的最終極手段。綜觀全球氫能發展趨勢, IEA預測至2050年總需求將超過每年5.3億公噸,潔淨氫的需求則達3.88億公噸,氫能主要將應用於工業、運輸和發電等三大領域。

氫可作為燃料,通過燃燒或燃料電池進行發電,過程中完全不會有碳的排放。工業部門將氫氣加入天然氣中混燒降低碳排,或將氫燃料電池用於辦公建築、廠房及資料中心作為穩定獨立之潔淨電力來源。交通運輸部門則推動氫能交通工具,以及能夠替代燃油的合成燃料(e-Fuel)進行減碳。發電部門主要仰賴再生能源電力進行減碳,未來還可通過電解製氫來調節再生能源電力季節性與間歇性問題。

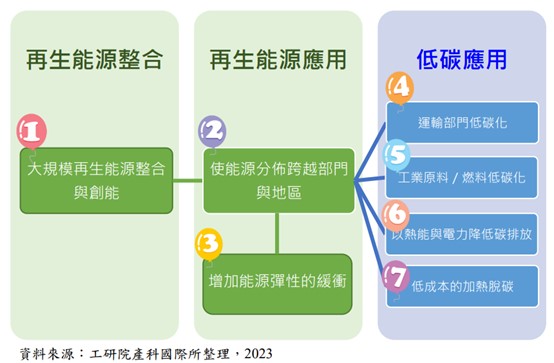

氫在能源系統中的七個角色

全球主要市場動態掃描

為了讓業界有更明確的淨零路徑、加速減碳進程,KPMG指出全球已有130多國提出「2050淨零排放」的宣示與行動。2020年以來,許多國家開始制定氫能發展戰略,並挹注資金補助氫能基礎建設、研發及產業聚落開發專案。隨著低碳氫氣審核條件、稅收抵免、差價合約價格等執行政策及細節規則逐漸形成,相関補助政策開始落地,啟動低碳氫/潔淨氫/綠氫的生產補貼拍賣(Auction)或競標(Bidding),如歐盟歐洲氫能銀行、英國氫能分配回合、德國H2 Global競標更是邁向第二輪。

World Hydrogen 2025 高峰會是全球氫能產業年度重要盛會,本次展覽超過120個國家、700家以上的氫能廠商參與,橫跨政府、製氫開發、設備供應、投資與金融、基礎設施與終端應用等氫能整體產業價值鏈的關鍵節點。IEK分析師指出,從會場討論觀察到氫能產業正逐步從先前著重政策宣示與技術突破的「願景期」,進入以商業模式為核心的「落地期」,氫能產業已從「技術突破」、「政策承諾」、「減碳效益」階段,轉向思考「市場需求形成」、「專案投資落地」與「長期商業模式建立」。